Gewinnverteilung Kg Beispiel / Kg sieht vor, dass der kommanditist clever für seine tätigkeit im dienst der gesellschaft vom handelsrechtlichen gewinn eines wirtschaftsjahres vorweg einen betrag von 120.000 € erhält.

byAdmin•

0

Gewinnverteilung Kg Beispiel / Kg sieht vor, dass der kommanditist clever für seine tätigkeit im dienst der gesellschaft vom handelsrechtlichen gewinn eines wirtschaftsjahres vorweg einen betrag von 120.000 € erhält.. Es soll eine verlustrechnung mit den gewinnrücklagen erfolgen (so der gesellschaftsvertrag). Unterschreitet der gewinn die genannte höhe, ist clever der niedrigere betrag zuzurechnen. Die salden der privatkonten werden über die jeweiligen kapitalkonten abgeschlossen. Eine kommanditgesellschaft erwirtschaftet einen gewinn von 160.000€ , der am ende des geschäftsjahres verteilt werden soll. Die entsprechenden anteile der gesellschafter erhalten die beiden gesellschafter.

Er hat eine kapitaleinlage von 100.000 euro getätigt. »mittelbare tätigkeitsvergütungen« vor, bei denen keine direkten leistungsbeziehungen zwischen der kg und ihren gesellschaftern bestehen. Neben der gesetzlichen regelung können die gesellschafter eigene regeln im gesellschaftsvertrag vereinbaren. Bei der einfachen kg haftet mindestens ein gesellschafter persönlich. If playback doesn't begin shortly, try restarting your device.

Anhang Wie Ist Der Aufbau Und Wie Sieht Ein Musteranhang Aus Was Sind Inhalte from i2.wp.com Kg hat einen gewinn von 200.000 € erzielt. Kg ist eine kommanditgesellschaft deren einziger komplementär eine gmbh ist. Von der gmbh wird ein gewinnanteil von 100.000 € der körperschaftsteuer unterworfen. 4.im beispiel wird ein jahresüberschuss von 100.000 euro verteilt. So lassen sich etwa faktoren wie haftung oder mitarbeit im. Gesellschafter a ist komplementär und damit vollhafter. Personen, die eine kg gründen möchten, müssen einen sogenannten gesellschaftervertrag eingehen. Auf die gewinnverteilung oder eine kapitalerhöhung hat die hauptversammlung keinen einfluss.

Es soll eine verlustrechnung mit den gewinnrücklagen erfolgen (so der gesellschaftsvertrag).

Anders sieht es jedoch aus, wenn es am sog. Gesellschafter b ist kommanditist und damit teilhafter. »mittelbare tätigkeitsvergütungen« vor, bei denen keine direkten leistungsbeziehungen zwischen der kg und ihren gesellschaftern bestehen. 40 % 100.000 euro x 40 % = 40.000 euro, davon: Sie wählt den aufsichtsrat, bestimmt aber nicht über die personelle besetzung des vorstandes. Unterschreitet der gewinn die genannte höhe, ist clever der niedrigere betrag zuzurechnen. Auch bei der gewinnverteilung bietet die kg flexibilität: Es soll eine verlustrechnung mit den gewinnrücklagen erfolgen (so der gesellschaftsvertrag). Seine kapitaleinlage beträgt 200.000 euro. Von der gmbh wird ein gewinnanteil von 100.000 € der körperschaftsteuer unterworfen. Kg ist eine kommanditgesellschaft, deren einziger komplementär eine gmbh ist. 4.im beispiel wird ein jahresüberschuss von 100.000 euro verteilt. Auf die gewinnverteilung oder eine kapitalerhöhung hat die hauptversammlung keinen einfluss.

Die kg ist eine personenhandelsgesellschaft, die aus mindestens zwei (natürlichen oder juristischen) personen besteht; Der gesellschaftsvertrag der clever & smart gmbh & co. Er hat eine kapitaleinlage von 100.000 euro getätigt. Außerdem hast du gelernt, dass vorstand und aufsichtsrat, 50% der 2.bemessungsgrundlage in andere gewinnrücklagen einstellen. Kg ist eine kommanditgesellschaft deren einziger komplementär eine gmbh ist.

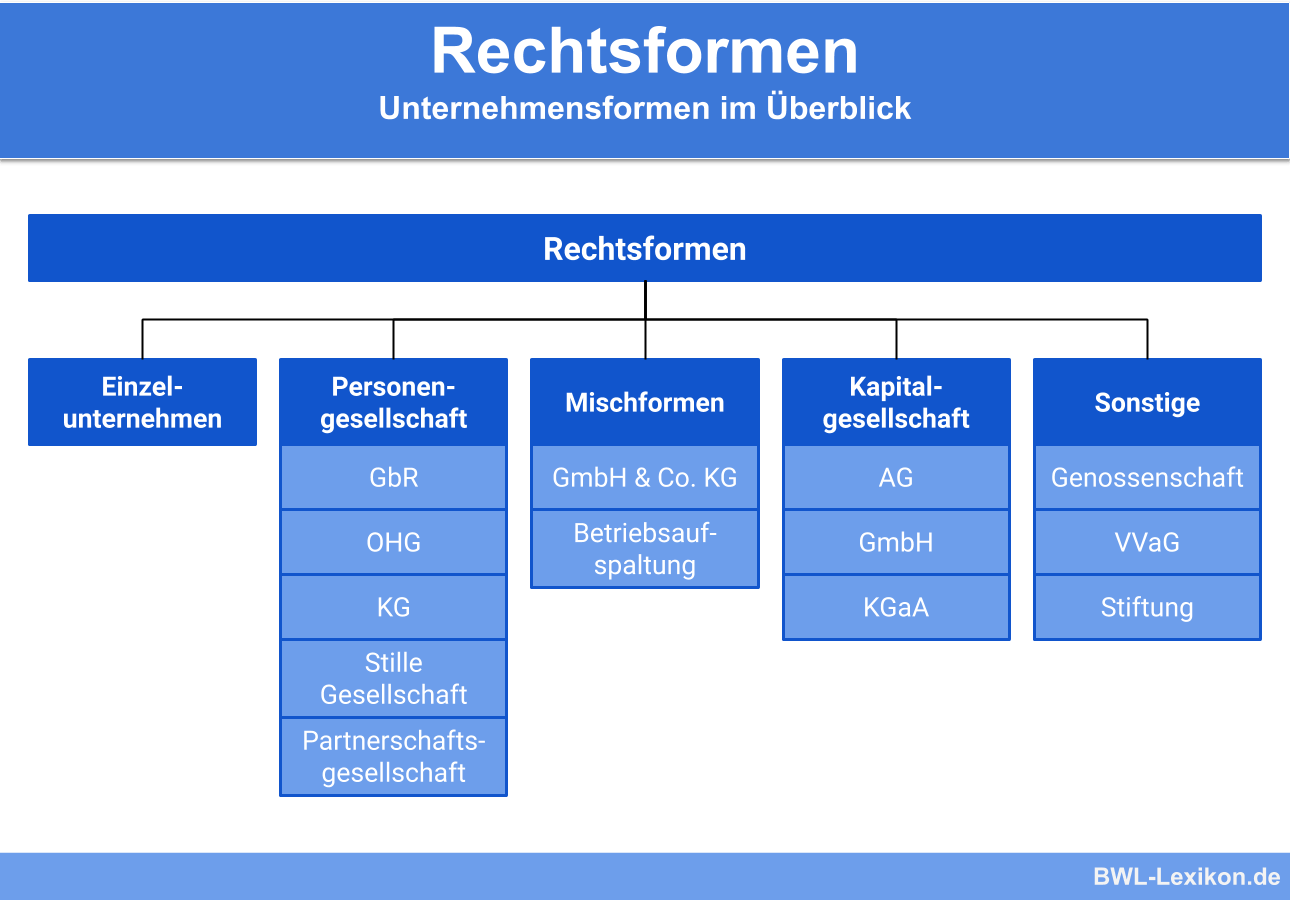

Rechtsformen Definition Erklarung Beispiele Ubungsfragen from www.bwl-lexikon.de Beteiligt sind a als komplementär sowie b und c als kommanditisten. Seine kapitaleinlage beträgt 200.000 euro. · kg mit 1 kommanditist b und einem komplementär a. Kg ist eine kommanditgesellschaft deren einziger komplementär eine gmbh ist. Deshalb erkläre ich ihnen alle schritte am besten mit einem praktischen beispiel: Auf dem privatkonto hampe ist als entnahme ein betrag von 70.000 € und bei schmidt von 85.000 € ausgewiesen. Die gewinnverteilung bedarf in aller regel keiner besonderen erwähnung. Kg hat einen gewinn von 200.000 € erzielt.

· kg mit 1 kommanditist b und einem komplementär a.

· kg mit 1 kommanditist b und einem komplementär a. Es soll eine verlustrechnung mit den gewinnrücklagen erfolgen (so der gesellschaftsvertrag). Die hauptversammlung besteht aus den kommanditaktionären und hat wenig einfluss auf die geschäftsleitung. Bemessungsgrundlage berechnet haben, zu den 12 millionen hinzuaddiert und kommen dann auf 14 millionen €. 60000 (wird direkt vom gewinn abgezogen) · verzinsung der einlage mit 4% · restgewinn 3:1 zugunsten des komplementär Die gewinnverteilung bedarf in aller regel keiner besonderen erwähnung. Gewinnverteilung in gmbh & co. Nicht selten kommen auch sog. Hier haben wir, wie du aus dem beispiel weißt, die 2 millionen, die wir von der 1. Geschäftsführender gesellschafter ist a und vertraglich wird dafür ein vorabanteil von 50.000 euro vereinbart. Beispiel hinsichtlich einer gewinnverteilung nachstehend ist ein beispiel für eine gewinnverteilung bei einer gmbh aufgeführt: 4.im beispiel wird ein jahresüberschuss von 100.000 euro verteilt. Bei der einfachen kg haftet mindestens ein gesellschafter persönlich.

Personen, die eine kg gründen möchten, müssen einen sogenannten gesellschaftervertrag eingehen. Die muster kg hat im letzten geschäftsjahr einen gewinn von 200.000 euro verzeichnet. Verzinsung der kapitaleinlage mit 4 %, der restliche gewinn und der restliche verlust wird laut hgb § 168 (2) verteilt: Die gründung einer gmbh erfolgt mit einem stammkapital von 100.000,00 €. 4.im beispiel wird ein jahresüberschuss von 100.000 euro verteilt.

Schwerpunktthema Angemessene Gewinnverteilung Bei Personengesellschaften from www.iww.de Herr huber wird komplementär der kg mit einer kapitaleinlage von 50.000 €, während seine zwei kinder kommanditisten sind und jeweils eine einlage in höhe von 100.000 € bringen. Auch bei der gewinnverteilung bietet die kg flexibilität: So lassen sich etwa faktoren wie haftung oder mitarbeit im. 2.4 gewinnverteilung bei der kg. Konto skr 03/04 soll kontenbezeichnung betrag konto skr 03/04 haben. Kg sind die gmbh als vollhafterin zu 50 % und zwei natürliche personen als kommanditisten zu je 25 % beteiligt. Bei dieser beispiel gewinnverteilung in einer kg hat gesellschafter a der als komplementär mit einer einlage von 400 000 euro beteiligt ist einen gesamtbetrag von 120 000 euro erhalten. 30.000 euro tätigkeitsvergütung 10.000 euro sonstige vergütungen

30.000 euro tätigkeitsvergütung 10.000 euro sonstige vergütungen

Personen, die eine kg gründen möchten, müssen einen sogenannten gesellschaftervertrag eingehen. An einer gmbh & co. Die haftung des komplementärs beschränkt sich somit auf das vermögen der gmbh. 4.im beispiel wird ein jahresüberschuss von 100.000 euro verteilt. Beispiel zum jahresabschluss einer kg mit zwei gesellschaftern. So lassen sich etwa faktoren wie haftung oder mitarbeit im. Er hat eine kapitaleinlage von 100.000 euro getätigt. Die gewinnverteilung bedarf in aller regel keiner besonderen erwähnung. Die gewinnverteilung bedarf in aller regel keiner besonderen erwähnung. Gewinnverteilung in gmbh & co. Gesellschafter b ist kommanditist und damit teilhafter. Neben der gesetzlichen regelung können die gesellschafter eigene regeln im gesellschaftsvertrag vereinbaren. Verzinsung der kapitaleinlage mit 4 %, der restliche gewinn und der restliche verlust wird laut hgb § 168 (2) verteilt: